돈을 버는것도 정말 중요한 일이고, 돈을 저축하는것도 정말 중요한 일입니다. 하지만 현재 모아놓은 돈을 어떻게 활용을 해야 하는가에 대한 내용도 굉장히 중요한 부분이라고 생각합니다. 그냥 통장에 넣어놓게 되면 낮은 이자율로 인해서 계속 손해를 보게 됩니다. 왜냐하면 시간이 흐를수록 물가는 높아져 화폐의 가치가 떨어지기 때문이죠. 요즘에는 정기예금도 1개월 단위로 할 수 있을정도로 좋은 상품들이 많이 나와있습니다. 또한 은행에 가지 않고도 핸드폰으로 바로바로 예금에 가입을 하고 이자를 받을 수 있는 상품들도 많이 있죠.

이번에는 제가 정기예금 상품을 찾으면서 어떤 상품을 가입을 할까, 어떤 기간으로 정기예금을 하면 좋을까 고민을 하면서 한번 계산 해본 내용에 대해서 알려드리려고 합니다. 1개월 단위로 복리 형식으로 이자를 받아 불리는것이 좋을까, 아니면 12개월 혹은 그 이상으로 한번에 이자를 받는게 좋을까 고민을 하면서 계산을 해봤는데요. 그 내용이 궁금하시다면 아래의 내용을 한번 살펴보도록 하세요.

은행 금리 비교

시중에 다른 은행들이 많이 있지만 제가 주로 이용하는 은행인 신한은행, 국민은행, 카카오뱅크, 스탠다드차티드 은행의 단기 정기 예금 금리를 비교해보도록 하겠습니다. 각 기간(1개월부터 12개월)별로 가장 높은 금리를 보이는 은행을 선택하여 계산하겠습니다. 위에서 보시는 금리는 2023년 8월 28일 기준입니다. 물론 금리의 경우 시간이 흐름에 따라 높아질수도, 낮아질수도 있지만 그런걸 신경쓰지 않고 12개월동안 변함이 없다는 가정하에 계산을 해볼거에요.

예금 이자 계산 공식

이자 = 원금 x 이율 x 기간으로 계산합니다. 이 때, 이자는 비과세가 아니기 때문에 세금에 대한 부분도 계산을 했습니다. 이자에 대한 세금은 15.4% 입니다. 아래에 계산된 내용들은 세금을 제외한 순 이자에 대한 계산입니다.

1개월 vs 3개월 vs 6개월 vs 12개월 비교

천만원을 정기예금으로 예치한다고 가정하고 계산을 해보겠습니다. 각 기간(1개월부터 12개월)별로 계산해보겠습니다. 여러 번 단기 예금을 하면 복리 효과를 누릴 수 있지만, 금리가 낮아지는 단점이 있습니다. 한 번에 12개월 예금을 하는 경우에는 금리가 높지만, 단리로 이자를 받아야 하는 단점이 있습니다.

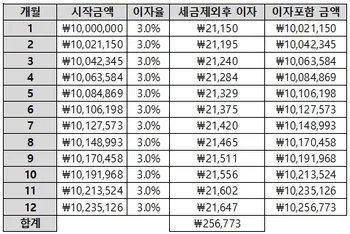

1개월

카카오뱅크와 SC은행이 1개월 기간에 3%의 금리를 제공합니다. 매월 약 21,000원의 이자를 받게 되구요. 이 이자를 다시 원금에 더해 정기예금을 유지하면 12개월 후에는 총 256,773원의 이자를 받게 됩니다.

3개월

SC은행이 3.6%의 금리로 가장 높으며, 3개월마다 약 76,000원의 이자를 받게 됩니다. 12개월 동안 예금을 유지한다면 총 308,056원의 이자를 받을 수 있습니다.

6개월

신한은행과 SC은행이 3.7%의 금리로 가장 높습니다. 매 6개월마다 약 156,000원의 이자를 받게 됩니다. 2번 예금을 해서 총 12개월 동안 유지한다면 총 315,470원의 이자를 받을 수 있습니다.

12개월

SC은행이 3.8%의 금리로 가장 높습니다. 12개월 후에 한 번의 이자를 받게 되며, 총 321,480원의 이자를 받을 수 있습니다.

12개월 복리 vs 12개월 단리, 어떤 선택이 좋을까?

정기예금은 예금 기간 동안 돈을 사용할 수 없는 단점이 있습니다. 이를 해결하기 위해 파킹 통장을 사용하는 방법도 있지만, 이율이 낮아서 추천하기 어렵습니다. 금리를 높이면서도 유연하게 자금을 사용하려면 단기 예금이 좋은 대안입니다. 이 금리는 조금 낮을 수 있지만, 필요할 때 예금을 해지하지 않고도 사용 가능한 장점이 있습니다. 또는 예금할 금액을 나눠서 일부는 장기 예금, 일부는 6개월 단위로, 나머지 일부는 비상 상황을 위한 1개월 단위로 예금하는 것도 고려할만한 전략입니다. 최종적으로 자신의 자금 사용 계획에 따라 결정하면 될 것입니다.

마무리

이렇게 직접 계산을 해보니 은근히 이자 차이가 나는것을 확인할 수 있었습니다. 하지만 금리가 그렇게 차이나지 않는다면 짧은 기간을 선택하는게 더 좋겠구나 라는 생각이 듭니다. 살다보면 이런 저런 이유로 인해서 큰 돈이 한번에 나가야 하는 경우가 있기도 마련이거든요. 몇천원 차이로 인해서 혹은 몇만원 차이로 인해서 그동안 유지하고 있던 예금을 깨고 낮은 금리로 이자를 받으면 아깝잖아요. 저 같으면 3개월에서 6개월 사이로 계속 정기예금을 들 것 같은데요. 여러분들은 어떤 선택을 하시겠나요?